Home Loan Eligibility कैसे चेक करें :– घर लेना हर इंसान का सपना होता है—कभी अपने परिवार के लिए, कभी बच्चों के भविष्य के लिए, तो कभी एक सुरक्षित जगह के लिए।

लेकिन सच बताऊं…

होम लोन लेने से पहले सबसे बड़ा डर यही होता है— “क्या बैंक मेरा लोन पास करेगा?”

मैंने कई लोगों को देखा है जो हाउसिंग प्रोजेक्ट देखने पहुँच जाते हैं, एडवांस भी दे देते हैं… और जब बैंक में जाते हैं तो पता चलता है कि उनकी Home Loan Eligibility बहुत कम है।

अगर आप ये गलती नहीं करना चाहते,

तो नीचे दिया गया यह पूरा गाइड आपको शुरुआत से लेकर पूरा eligibility calculation समझा देगा—एकदम आसान उदाहरणों के साथ।

🏡 Home Loan Eligibility क्या होती है?

बैंक यह तय करता है कि आपको कितना Home Loan देना सुरक्षित है।

Eligibility निर्भर करती है:

- आपकी monthly income

- Existing EMI

- FOIR ratio

- CIBIL score

- job type (salaried/self-employed)

- Age

- Property

- Banking profile

Step-by-Step: Home Loan Eligibility कैसे चेक करें?

✅ 1. अपनी Monthly Income को समझें (First Point)

बैंक आपकी income के आधार पर तय करता है कि आप EMI comfortably दे पाएंगे या नहीं।

Salaried: सैलरी स्लिप & बैंक स्टेटमेंट

Self-Employed: ITR, GST, Balance Sheet

Real Example

अगर आपकी सैलरी ₹30,000 है,

तो बैंक Approx 40–50% EMI तक allow करता है।

यानी आपकी Eligible EMI = ₹12,000–₹15,000

अब बैंक EMI के हिसाब से Loan Amount तय करता है।

✅ 2. Existing EMI चेक करें (सबसे बड़ी Eligibility Cutter)

आपकी EMI जितनी ज्यादा होगी, eligibility उतनी कम।

Formula:

Affordable EMI = बैंक की limit – आपकी existing EMI

Real Example

Suppose आपकी salary: ₹35,000

और बैंक 50% EMI तक allow करता है → ₹17,500

आपकी Existing bike EMI = ₹4,000

तो Eligible EMI:

17500 – 4000 = ₹13,500

✅ 3. FOIR क्या है? (Eligibility का Engine)

FOIR = Fixed Obligation to Income Ratio

यह ratio बताता है कि आपकी income का कितना हिस्सा पहले से EMI में जा रहा है।

अधिकतर बैंक FOIR चाहते हैं:

40%–55% के बीच

Example

Income: ₹40,000

Existing EMI: ₹5,000

FOIR = 5000 / 40000 = 12.5%

→ आपको आसानी से बड़ा Loan मिल सकता है।

✅ 4. CIBIL Score Home Loan Eligibility को कैसे प्रभावित करता है?

CIBIL score तय करता है कि बैंक आप पर भरोसा कर सकता है या नहीं।

| Score | Chance |

|---|---|

| 750–900 | Best, तुरंत approval |

| 700–750 | Eligible, थोड़ा strict checking |

| 650–700 | Chances कम |

| Below 650 | Rejection almost fix |

Bonus Tip:

अगर CIBIL कम है—

👉 एक साल तक credit card का bill time पर भरें

👉 5–6 EMI का clear history बनाएं

👉 Overdue close करें

✅ 5. Age भी Home Loan Eligibility कम/ज्यादा करती है

आप जितनी उम्र के हैं, उतनी ज्यादा या कम tenure मिल सकता है।

Home Loan Eligibility Calculator

उम्र 23–35 → 25–30 साल का tenure

उम्र 40–45 → 15–20 साल

उम्र 50 → 10–12 साल

ज़्यादा tenure = ज़्यादा loan eligibility

✅ 6. Job Type भी बहुत matter करता है

Salaried

- MNC

- Govt job

- Stable job

इनमें approval जल्दी होता है।

Self-Employed

- ITR जरूरी

- Profit stable होना चाहिए

- GST records clean

✅ 7. Property भी Eligibility decide करती है

Bank complete legal check करता है।

How to Avoid Buying Wrong Property ?

अगर property approved है → loan जल्दी

अगर property risky है → eligibility कम या reject

🧮 Now the Big Point: कितना Home Loan मिलेगा? Eligibility कैसे Calculate करें?

Step-1: Salary पकड़ें

Example: ₹40,000

Step-2: Bank EMI Allow करे (50%)

40,000 × 50% = ₹20,000 EMI

Step-3: Existing EMI minus

Existing: ₹3,000

20,000 – 3,000 = ₹17,000 EMI eligible

Step-4: EMI → Loan Amount convert करें

17,000 EMI में आप लगभग ₹18–20 lakh तक का home loan ले सकते हैं (20–25 साल tenure पर)।

📌 Home Loan Eligibility बढ़ाने के 7 Practical तरीके

(ये दुनिया में सबसे useful tips हैं)

- Co-applicant जोड़ें (wife/parents)

- Existing EMI close करें

- Credit card bill time पर भरें

- ITR और income strong दिखाएं

- CIBIL 750+ रखें

- Long tenure लें

- Low-interest-rate bank चुनें

100% Home Loan लेनें का Best तरीका !

📘 Real Case Study (जो मैंने खुद Handle किया था)

मेरे पास एक व्यक्ति आया, salary ₹32,000

Existing EMI → ₹5,000

CIBIL → 688

Loan eligibility बहुत कम आ रही थी।

हमने उनकी Bike EMI Pre-close करवाई और 2 महीने Credit Score Improve कराया।

CIBIL 712 हुआ और EMI free हो गई → eligibility दोगुनी। उन्हें 14 लाख तक का home loan मिल गया।

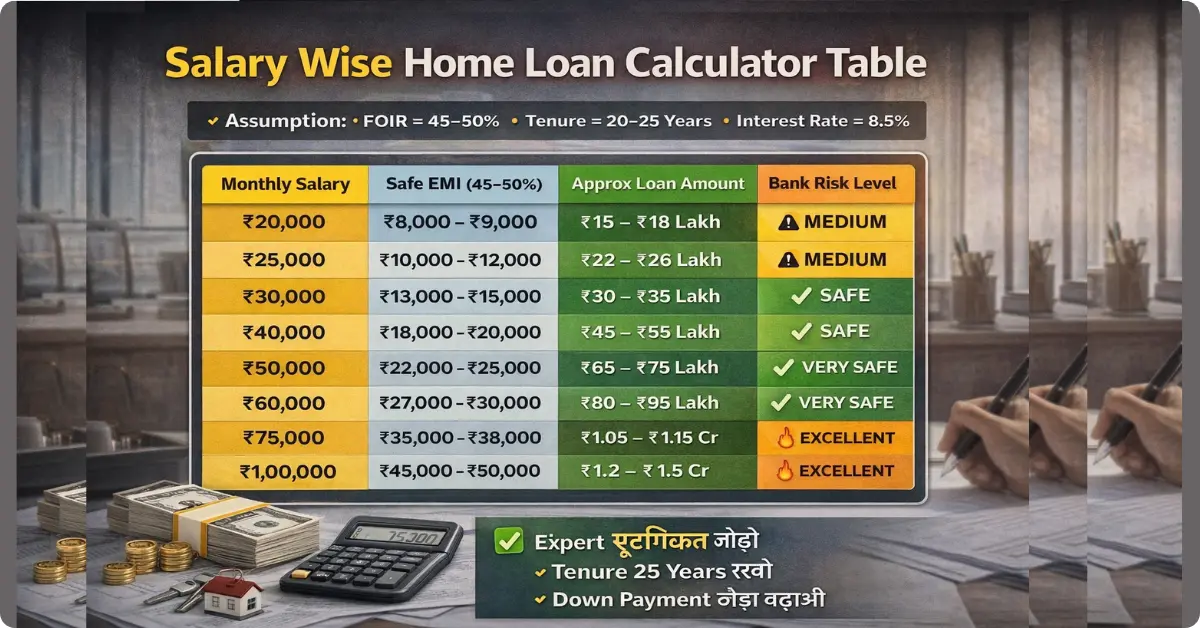

Salary Wise Approx. Expected Home Loan Amount Calculator Table

| Monthly Salary | Safe EMI (45–50%) | Approx Loan Amount | Bank Risk Level |

|---|---|---|---|

| ₹20,000 | ₹8,000 – ₹9,000 | ₹15 – ₹18 Lakh | ⚠️ Medium |

| ₹25,000 | ₹10,000 – ₹12,000 | ₹22 – ₹26 Lakh | ⚠️ Medium |

| ₹30,000 | ₹13,000 – ₹15,000 | ₹30 – ₹35 Lakh | ✅ Safe |

| ₹40,000 | ₹18,000 – ₹20,000 | ₹45 – ₹55 Lakh | ✅ Safe |

| ₹50,000 | ₹22,000 – ₹25,000 | ₹65 – ₹75 Lakh | ✅ Very Safe |

| ₹60,000 | ₹27,000 – ₹30,000 | ₹80 – ₹95 Lakh | ✅ Very Safe |

| ₹75,000 | ₹35,000 – ₹38,000 | ₹1.05 – ₹1.15 Cr | 🔥 Excellent |

| ₹1,00,000 | ₹45,000 – ₹50,000 | ₹1.2 – ₹1.5 Cr | 🔥 Excellent |

Conclusion

घर लेने का सपना बड़ा है… और Eligibility उसका पहला कदम।

अगर आप ऊपर दिए गए Steps follow करेंगे तो आप खुद Decide कर पाएंगे कि आपको कितना Home Loan मिल सकता है, और लोन Apply करने से पहले ही आपका confidence बढ़ जाएगा।

सही Planning आपको Rejection से बचाती है और Approval Chances 10 गुना बढ़ाती है।

Home Loan Eligibility Calculator

👉 और अगर आपको Home Loan से जुड़ी किसी भी तरह की Personal Help चाहिए, तो आप सीधे मुझसे WhatsApp पर Chat कर सकते हैं।

मैं इसी Field में Working हूँ, इसलिए आपको बिना किसी Confusion के पूरी तरह Proper Personal Guide करूँगा 👍

FAQ’s

Q. 20 हजार सैलरी में कितना Home Loan मिल सकता है?

Ans: – ₹20,000 Monthly Salary पर Bank आपकी Net Take Home Income, Existing EMI और FOIR Rule (40–50%) देखता है। अगर कोई EMI नहीं है तो Safe EMI करीब ₹8,000–₹9,000 मानी जाती है।

इस EMI पर 20–25 साल Tenure में लगभग ₹15–18 Lakh तक Home Loan Possible होता है। लेकिन Property Location, Age और CIBIL Score 700+ होना जरूरी है।

Metro Cities में Approval थोड़ा Tough होता है। Co-Applicant जोड़ने से Eligibility बढ़ सकती है।

Q. 25 हजार Salary वालों को कितना Home Loan मिलता है?

Ans: –₹25,000 Income पर Bank आपकी EMI Capacity करीब ₹10,000–₹12,000 मानता है। अगर कोई Existing Loan नहीं है तो ₹22–26 Lakh तक Loan मिल सकता है।

Tenure 20–25 Years होने पर Eligibility बेहतर बनती है। CIBIL Score 720+ होने से Interest Rate भी कम मिलता है।

Private Bank की तुलना में PSU Bank ज्यादा Comfortable होते हैं। Job Stability यहाँ बहुत Important Factor है।

Q. 30 हजार Income पर कितना Home Loan Approve होता है?

Ans: – ₹30,000 Salary वालों के लिए EMI Capacity लगभग ₹13,000–₹15,000 होती है। इस EMI पर Bank ₹30–35 Lakh तक Home Loan Approve कर सकता है।

अगर Credit Card EMI या Personal Loan है तो Amount कम हो जाएगा। Age 25–40 Years के बीच हो तो Approval Chances बढ़ते हैं।

Joint Applicant जोड़ने से Loan Size और बढ़ सकता है। Under-Construction Property में थोड़ा Strict Check होता है।

Q. 40K Salary वालों को Bank कितना Home Loan देता है?

Ans: – ₹40,000 Monthly Income पर Safe EMI लगभग ₹18,000–₹20,000 मानी जाती है। इस EMI पर ₹45–55 Lakh तक Home Loan Possible होता है।

Bank आपकी Company Profile और Job Type भी Check करता है। CIBIL 750+ हो तो Negotiation Power बढ़ जाती है।

Metro Property में Down Payment ज्यादा लग सकता है। Existing EMI होने पर Eligibility Direct Impact होती है।

Q. 50 हजार कमाने वालों को कितना Home Loan मिल सकता है?

Ans: – ₹50,000 Income पर Bank EMI Capacity ₹22,000–₹25,000 तक मानता है। इस Base पर ₹65–75 Lakh तक Home Loan मिल सकता है।

अगर कोई Other Loan नहीं है तो Approval Fast होता है। Floating Rate में EMI थोड़ी Flexible रहती है।

Joint Loan लेने पर ₹90 Lakh तक भी Possible हो जाता है। Bank आपकी Future Stability भी Assess करता है।

Q. 1 लाख Income वालों को कितना Home Loan मिलता है?

Ans: – ₹1,00,000 Monthly Salary पर Safe EMI ₹45,000–₹50,000 तक मानी जाती है। इस EMI पर Bank ₹1.2–1.5 Crore तक Home Loan दे सकता है।

CIBIL Score, Employer Brand और Age यहाँ Major Role निभाते हैं। Higher Income वालों को Better Interest Rate मिलता है।

Top-Up और Balance Transfer Options भी Easy होते हैं। लेकिन Property Valuation हमेशा Limit तय करती है।

Q. Joint Salary पर कितना Home Loan मिलता है?

Ans: – Joint Home Loan में दोनों Applicants की Net Income Add की जाती है।

मान लो ₹30,000 + ₹25,000 = ₹55,000 Combined Income। इस पर EMI Capacity लगभग ₹25,000–₹28,000 बनती है।

Loan Amount ₹70–85 Lakh तक Possible हो जाता है।

Spouse Co-Applicant होने पर Approval Chances बढ़ते हैं। लेकिन दोनों का CIBIL Score Important होता है।

Q. Self-Employed लोगों की Home Loan Eligibility कैसे Decide होती है?

Ans: – Self-Employed के लिए Bank ITR (2–3 Years), Net Profit और Business Stability देखता है। Declared Income नहीं, बल्कि Tax Paid Income Count होती है।

FOIR यहाँ भी 50% के आसपास रखा जाता है।

How to Use Home Loan FOIR Calculator

Business Vintage Minimum 3 Years होना चाहिए। GST Returns और Bank Statement बहुत Important होते हैं।

Eligibility Salaried से थोड़ी Conservative होती है।

Q. CIBIL कम हो तो Home Loan Eligibility कैसे बढ़ाएं?

Ans: – Low CIBIL में सबसे पहले Old EMI Defaults Clear करना जरूरी है। Credit Card Utilization 30% से नीचे लाओ।

Small Tenure और Higher Down Payment Offer करो। Joint Applicant जोड़ने से Risk कम दिखता है।

PSU Bank या Housing Finance Company Try करो। 6–9 Months में Score Improve होने लगता है।