DPD Meaning in CIBIL Report: – बहुत से लोग सोचते हैं कि Home Loan Approval केवल CIBIL Score पर निर्भर करता है।

लेकिन Banking Industry में काम करते हुए मैंने कई ऐसे Cases देखे हैं जहाँ Customer का CIBIL Score 750+ था, फिर भी Loan Approval में Problem आई।

कारण था — DPD (Days Past Due) ।

अधिकांश Borrowers को DPD के बारे में पता ही नहीं होता। जबकि Banks Loan Approve करते समय DPD History को बहुत गंभीरता से देखते हैं।

अगर आपकी CIBIL Report में DPD 30, DPD 60 या DPD 90 दिखाई दे रहा है, तो यह Article आपके लिए है।

DPD Meaning in CIBIL Report

DPD का Full Form होता है:

Days Past Due

सरल भाषा में कहें तो EMI या Credit Card Bill Due Date के कितने दिन बाद जमा किया गया, उसे DPD कहा जाता है।

Example:

EMI Due Date = 5 January

Payment Date = 15 January

Delay = 10 Days

तो Account में DPD Report हो सकता है।

Bank हर महीने यह जानकारी Credit Bureau को भेजता है।

CIBIL Report में DPD कहाँ दिखाई देता है?

जब आप अपनी CIBIL Report Download करते हैं तो Loan Account Section में Payment History दिखाई देती है।

वहीं पर आपको 000, 030, 060, 090 जैसे Numbers दिखाई देते हैं।

यही DPD Status होता है।

- 000 = Payment Time पर

- 030 = 30 Days Delay

- 060 = 60 Days Delay

- 090 = 90 Days Delay

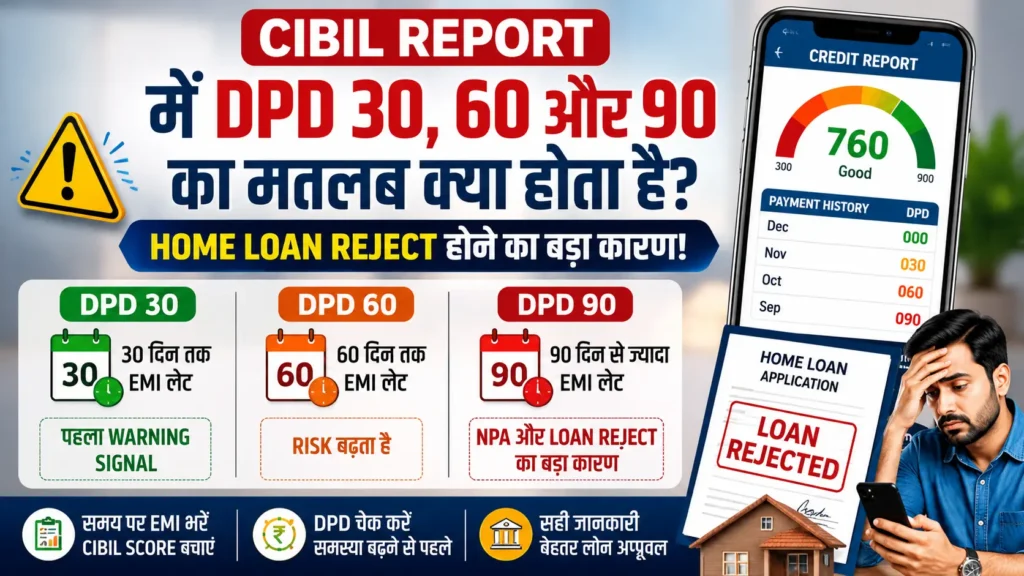

DPD 30 Meaning In CIBIL

DPD 30 का मतलब है कि EMI लगभग 30 दिन तक Overdue रही।

यह पहला Warning Signal माना जाता है।

Bank क्या सोचता है?

Bank को लगता है कि Customer Payment Discipline में कमजोर हो सकता है।

एक बार DPD 30 आना बहुत बड़ी समस्या नहीं है लेकिन बार-बार DPD 30 आना Risk माना जाता है।

DPD 60 Meaning In CIBIL

DPD 60 का मतलब है कि Payment लगभग 60 दिन तक Delay हुई।

यह स्थिति Banks के लिए Serious Concern बन जाती है।

इस Stage पर:

✔ Credit Score गिर सकता है

✔ Future Loan Approval मुश्किल हो सकता है

✔ Credit Card Limit Increase रुक सकती है

DPD 90 Meaning In CIBIL

DPD 90 सबसे Dangerous Category मानी जाती है।

इसका मतलब है कि EMI 90 दिनों से अधिक समय तक जमा नहीं हुई।

यहीं से Account SMA और बाद में NPA की ओर बढ़ सकता है।

DPD 90 होने पर क्या Home Loan मिलेगा?

यह सबसे ज्यादा Search किया जाने वाला सवाल है।

Answer:

हाँ, लेकिन मुश्किल हो सकता है।

अगर Recent DPD 90 है तो कई Banks Loan Reject कर सकती हैं।

अगर पुराना DPD 90 है और उसके बाद अच्छी Repayment History है तो Approval मिलने की संभावना बढ़ जाती है।

Home Loan Approval में DPD कितना Important होता है?

बहुत Important।

Banks केवल Score नहीं देखते।

वे देखते हैं:

- EMI History

- Repayment Behaviour

- DPD Records

- Existing Loan Burden

- Credit Utilization

कई बार 720 Score वाले Borrower को Loan मिल जाता है जबकि 780 Score वाला Reject हो जाता है क्योंकि उसकी DPD History खराब होती है।

DPD और CIBIL Score का क्या संबंध है?

जितना ज्यादा Payment Delay होगा, उतना ज्यादा Negative Impact हो सकता है।

Example

Customer A

Score = 760

DPD = 000

Loan Approval Chance = High

Customer B

Score = 760

DPD = 090

Loan Approval Chance = Low

इसलिए केवल Score देखना पर्याप्त नहीं है।

क्या DPD की वजह से Home Loan Reject हो सकता है?

बिल्कुल।

Banking Industry में Loan Rejection के Common Reasons:

❌ Frequent EMI Delay

❌ DPD 60 या DPD 90

❌ Settled Accounts

❌ Written Off Accounts

❌ Low CIBIL Score

DPD Remove Kaise Kare?

इसके बारे में बहोत लोग जानने की कोशिश करते हैं , यह भी बहुत Search किया जाता है।

सच्चाई यह है कि Genuine DPD को हटाया नहीं जा सकता।

अगर EMI वास्तव में Late हुई थी तो Record रहेगा।

लेकिन अगर Reporting गलत है तो:

Step 1

CIBIL Dispute Raise करें

Step 2

Concerned Bank से Contact करें

Step 3

Correction Request Submit करें

Remove Credit Card Settlement from CIBIL

DPD Improve Kaise Kare?

अगर आपकी Report में DPD है तो घबराने की जरूरत नहीं।

इन Steps को Follow करें:

✔ EMI Time पर भरें

✔ Auto Debit Activate करें

✔ Credit Card Bill Due Date से पहले भरें

✔ Loan Settlement से बचें

✔ Multiple Loan Inquiry Avoid करें

✔ Existing Loan Regular रखें

DPD, SMA और NPA में क्या अंतर है?

| Term | Meaning |

|---|---|

| DPD | EMI कितने दिन Late हुई |

| SMA | Bank की Warning Category |

| NPA | 90+ Days Default Account |

Real Example

एक Customer का CIBIL Score 775 था।

लेकिन पिछले साल Credit Card में DPD 90 Report हुआ था।

जब उसने Home Loan Apply किया तो Bank ने Additional Verification किया और Interest Rate भी थोड़ा अधिक Offer किया।

यानी केवल Score नहीं, Payment Behaviour भी महत्वपूर्ण होता है।

Conclusion

अगर आप Home Loan, Personal Loan या Credit Card लेने की योजना बना रहे हैं तो सिर्फ CIBIL Score देखने की गलती मत कीजिए।

अपनी Credit Report में DPD History भी जरूर Check करें।

याद रखिए:

✅ DPD 000 = Healthy Profile

⚠ DPD 030 = Warning

⚠ DPD 060 = Risk

🚨 DPD 090 = Serious Risk

कई बार Home Loan Reject होने का असली कारण Low CIBIL Score नहीं बल्कि DPD History होती है।

Home Loan Tips for CIBIL Defaulters!

FAQs

DPD Meaning In CIBIL Report क्या है?

DPD का मतलब Days Past Due होता है, यानी EMI कितने दिन Late हुई।

DPD 30 होने पर Loan मिलेगा?

हाँ, मिल सकता है लेकिन Bank आपकी Profile को ध्यान से देखेगा।

DPD 90 होने पर Home Loan मिलेगा?

मिल सकता है, लेकिन Approval कठिन हो सकता है।

क्या DPD हटाया जा सकता है?

केवल गलत Reporting होने पर।

DPD और CIBIL Score में कौन ज्यादा महत्वपूर्ण है?

दोनों महत्वपूर्ण हैं, लेकिन कई Banks DPD History को ज्यादा गंभीरता से देखते हैं।

DPD Check कैसे करें?

अपनी Latest CIBIL Report Download करके Payment History Section देखें।