Own House Meaning in Hindi: – “Apna Ghar” — ये सिर्फ एक Property नहीं होती, ये Security, Respect, और Life Stability का Symbol होती है।

Own House का सरल हिंदी अर्थ “खुद का घर” या “स्वयं के स्वामित्व वाला मकान” होता है।

यानी ऐसा घर जिसकी कानूनी Ownership आपके नाम पर हो और जिसकी Registry या Sale Agreement में आपका नाम दर्ज हो।

लेकिन सच बताऊँ तो,

आज भी बहुत से लोग Own House Meaning को सही तरीके से नहीं समझते।

कई लोग सोचते हैं कि बस घर में रहना ही Own House है — और यहीं से शुरू होती है Financial Confusion और Life की बड़ी Mistake।

Own House Meaning in Hindi | Own House Ka Matlab Kya Hota Hai | Simple Real Example Ke Saath

Own House सिर्फ चार दीवारें नहीं होता, ये आपकी Life की सबसे Strong Financial Foundation होती है।

अगर आप Calculation, FOIR और Reality समझकर Decision लेते हैं तो Own House आपकी Life को Secure बना सकता है।

आज के समय में बहुत से लोग किराये के घर में रहते हैं, लेकिन उनका सपना अपना Own House खरीदने का होता है। क्योंकि Own House केवल रहने की जगह नहीं बल्कि एक Long-Term Asset भी होता है।

अगर किसी घर की Ownership आपके नाम पर है, चाहे वह Cash से खरीदा गया हो या Home Loan पर, तब भी उसे Own House ही माना जाता है।

इस Article में मैं आपको Simple Language, Real Life Example, और Practical Explanation के साथ बताऊँगा कि:

- Own House Ka Matlab Kya Hota Hai

- Own House Aur Rented House Me Real Difference

- Own House Kab Beneficial Hai Aur Kab Nahi

Own House Meaning in Hindi (Simple Definition)

Own House का हिन्दी अर्थ

अगर हम बिल्कुल आसान भाषा में समझें तो:

Own = अपना / स्वयं का

House = घर / मकान

इस प्रकार Own House = अपना खुद का घर।

उदाहरण के लिए अगर किसी व्यक्ति ने Mumbai में एक Flat खरीदा है और उसकी Registry उसके नाम पर है, तो वह उसका Own House कहलाएगा।

वहीं अगर वही व्यक्ति किसी दूसरे के घर में Monthly Rent देकर रह रहा है, तो वह Own House नहीं बल्कि Rented House माना जाएगा।

ऐसा घर जो Legal रूप से आपके नाम पर Registered हो, जिस पर आपका पूरा Ownership Right हो,

और जिसे आप बेच, गिरवी रख, या किराए पर दे सकते हों।

👉 आसान शब्दों में: “जिस घर का मालिक आप खुद हों, वही Own House कहलाता है।”

क्या EMI वाला घर Own House कहलाता है?

यह सवाल Google पर काफी Search किया जाता है।

इसका सीधा Answer है:

हाँ, EMI वाला घर भी Own House ही कहलाता है।

बहुत लोग सोचते हैं कि जब तक पूरा Home Loan खत्म नहीं होता तब तक घर उनका नहीं होता।

लेकिन यह पूरी तरह सही नहीं है।

जब Property की Registry आपके नाम पर हो जाती है, तब आप उस Property के Legal Owner बन जाते हैं।

बैंक केवल उस Property पर Mortgage Rights रखता है जब तक Loan पूरा चुकाया नहीं जाता।

इसलिए EMI चलने के बावजूद वह घर आपका Own House ही माना जाता है।

क्या Home Loan वाला Flat Own House होता है?

बिल्कुल।

भारत में लाखों लोग Home Loan की मदद से घर खरीदते हैं।

अगर किसी Flat की Registry आपके नाम पर है और Bank ने उस Flat को Mortgage किया हुआ है, तब भी वह Property आपकी ही मानी जाती है।

उदाहरण के लिए:

अगर आपने ₹60 लाख का Flat खरीदा है और ₹50 लाख का Home Loan लिया है, तब भी Flat की Ownership आपके नाम पर ही रहती है।

इसलिए Home Loan पर खरीदा गया Flat भी Own House की Category में आता है।

Home Loan Approval में कितना समय लगता है?

❌ एक बड़ी गलतफहमी (Most Common Confusion)

बहुत से लोग कहते हैं:

“मैं अपने घर में रहता हूँ, इसलिए ये मेरा Own House है।”

❌ लेकिन अगर:

- घर पिताजी के नाम पर है

- घर भाई के नाम पर है

- घर Builder या Bank के नाम Mortgage है

तो Legal Meaning में वो आपका Own House नहीं माना जाता।

Own House Ka Legal Matlab Kya Hai?

किसी घर को Own House कहने के लिए ये चीज़ें जरूरी होती हैं:

✔ Sale Deed आपके नाम पर हो

✔ Registry आपके नाम Registered हो

✔ Property Tax आपके नाम पर हो

✔ Bank Loan है तो आप Borrower हों

👉 तभी Government, Bank और Income Tax के हिसाब से वो Own House माना जाता है।

Real Life Example (Experience Based)

मान लीजिए कि Rakesh पिछले 10 साल से Mumbai में Rent पर रह रहा है।

Monthly Rent = ₹18,000

Annual Rent = ₹2,16,000

10 साल में उसने लगभग ₹21 लाख से अधिक Rent के रूप में खर्च कर दिए।

इसके बाद उसने Home Loan लेकर ₹45 लाख का Flat खरीदा और ₹24,000 EMI भरना शुरू किया।

अब हर EMI के साथ उसकी Property में Ownership बढ़ रही है।

यही सबसे बड़ा Difference है।

पहले वह किसी और के घर में रह रहा था, लेकिन अब वह अपने Own House में रह रहा है।

एक दूसरा Example लेकर देखते हैं:-

🔹 Example 1:

Rakesh ₹12,000 किराए के घर में रहता था।

हर साल Rent बढ़ता जा रहा था।

10 साल बाद:

- Total Rent = ₹14 लाख

- Property = Zero

- Security = Zero

🔹 Example 2:

Same Rakesh ने ₹20 लाख का Own House खरीदा।

EMI ₹14,000 थी।

10 साल बाद:

- EMI Paid = ₹16.8 लाख

- Property Value = ₹35–40 लाख

- Future Security = 100%

👉 यही है Own House का Real Power।

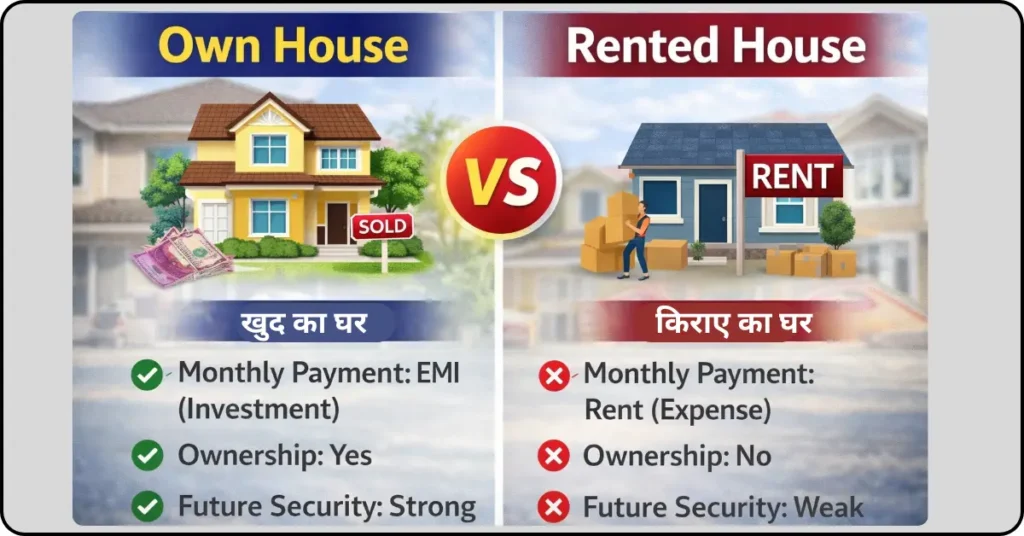

Own House Vs Rented House (Simple Comparison)

| Point | Own House | Rented House |

|---|---|---|

| Ownership | आपकी होती है | मकान मालिक की होती है |

| Monthly Payment | EMI | Rent |

| Long-Term Asset | बनता है | नहीं बनता |

| Property Appreciation | फायदा मिलता है | फायदा नहीं मिलता |

| Relocation | कठिन | आसान |

| Financial Security | ज्यादा | कम |

अगर Long-Term Perspective से देखा जाए तो Own House एक Asset बनाता है, जबकि Rent सिर्फ रहने का खर्च होता है।

हालांकि हर व्यक्ति की Financial Situation अलग होती है, इसलिए Decision लेने से पहले Planning जरूरी होती है।

| Point | Own House | Rented House |

|---|---|---|

| Monthly Payment | EMI (Investment) | Rent (Expense) |

| Ownership | Yes | No |

| Security | High | Low |

| Future Value | Appreciates | Zero |

| Retirement Safety | Strong | Risky |

Own House क्यों Important माना जाता है?

1️⃣ Financial Stability

Retirement के बाद Rent की Tension नहीं।

2️⃣ Asset Creation

Property आपकी Net Worth बढ़ाती है।

3️⃣ Emotional Security

“ये मेरा घर है” — Confidence अलग Level का होता है।

4️⃣ Tax Benefits

Home Loan पर Income Tax Deduction मिलती है।

Own House से जुड़ी एक बड़ी Mistake

❌ सिर्फ Society Pressure में आकर घर खरीद लेना

❌ Income से ज्यादा EMI लेना

❌ Location और Legal Documents Check न करना

Mistake जो लोग Rent में रहते हुए करते हैं

- Rent पैसा बर्बाद है

- EMI तो Investment है

- सबके पास Own House है

लेकिन बिना Planning लिया गया Home Loan Investment नहीं, Financial Trap बन जाता है।

👉 Own House लेना सही है, लेकिन Right Time + Right Planning बहुत जरूरी है।

Own House कब लेना सही Decision होता है?

✔ Stable Income हो

✔ Job Location clear हो

✔ EMI आपकी Salary के 40–45% से ज्यादा न हो

✔ Long Term रहने का Plan हो

✔ Clear Career Growth & Emergency Fund Ready

✔ Proper Calculation (FOIR Based)

✔ 10–15 साल की EMI झेल सकता हूँ?

✔ Future Goals (Marriage, Kids, Business) Safe रहेंगे?

अगर इनमें से 2 सवाल का Answer “नहीं” है — तो Own House अभी मत लो।

अगर ये सभी Conditions match करती हैं, तभी Own House लेना Smart Decision होता है।

Home Loan FOIR Calculator क्यों ज़रूरी है?

90% लोग ये नहीं जानते कि:

FOIR (Fixed Obligation to Income Ratio) ये बताता है कि आपकी Income के हिसाब से आपको कितना Home Loan लेना Safe है

👉 EMI Limit

👉 Over-Burden Risk

👉 Bank Approval Chances

सब कुछ FOIR पर Depend करता है।

💡 इसी लिए मैंने अपनी Website पर Home Loan FOIR Calculator Tool दिया है जो ये बताता है कि: आपको कितना Home Loan लेना सही है और कितना नहीं

How to Use Home Loan FOIR Calculator

✅ Conclusion – Must Read

Own House Meaning In Hindi – सिर्फ़ घर खरीदना नहीं है, बल्कि ये एक Lifetime Financial Commitment है।

Home Loan Industry में काम करते हुए मैंने कई ऐसे Cases देखे हैं जहाँ लोगों ने सिर्फ “घर पसंद आ गया” इसलिए जल्दबाजी में Token Amount दे दिया। बाद में Loan Approval में Problem आने लगी और Financial Stress बढ़ गया।

लेकिन याद रखिए — Emotion और बिना Planning से लिया गया फैसला आपको सालों तक Financial Pressure और Lifetime EMI Trap में फंसा सकता है। जो आजकल लोगों के साथ हो रहा हैं।

👉 अगर आपको Home Loan से जुड़ी कोई भी मदद चाहिए तो आप सीधे मुझसे WhatsApp पर Chat कर सकते हैं। मैं इसी Field में Working हूँ, इसलिए आपको Personal Guide करूंगा।

साथ ही, आप Home Loan FOIR Calculator जरूर Use करें, क्योंकि वही आपको बताएगा कि आपके लिए कितना Home Loan लेना सही है।

How to Use Home Loan FOIR Calculator

FAQ – Frequently Asked Questions

Q. खुद का घर का मतलब क्या होता है?

Ans: – खुद का घर मतलब ऐसा मकान जिसकी Registry और Legal Ownership आपके नाम पर हो। उस Property पर किसी और का Control नहीं होता।

अगर Home Loan लिया है, तो EMI पूरी चुकाने के बाद ही घर पूरी तरह आपका कहलाता है। यानी असली Own House वही है जिस पर Bank का Charge खत्म हो चुका हो।

Q. क्या EMI वाला घर खुद का घर कहलाता है?

Ans: –Technically नहीं। जब तक Home Loan पूरी तरह चुकाया नहीं जाता, तब तक Property पर Bank का Legal Charge रहता है।

EMI खत्म होने के बाद ही घर पूरी तरह आपका कहलाता है।

Q. क्या Rent देना सच में पैसा बर्बाद करना है?

Ans: – नहीं, ये एक Myth है। Rent आपको Flexibility और Financial Freedom देता है। गलत समय पर लिया गया Home Loan, Rent से ज़्यादा नुकसानदेह हो सकता है।

सही Planning के बिना EMI बोझ बन जाती है।

Q. खुद का घर लेने से पहले सबसे जरूरी चीज क्या है?

Ans: –सबसे जरूरी है FOIR Calculation। FOIR बताता है कि आपकी Income के हिसाब से आप कितनी EMI Safe तरीके से भर सकते हैं।

बिना FOIR समझे लिया गया Home Loan Risky होता है।

How to Use Home Loan FOIR Calculator

Q. कौन सा सबसे अच्छा है – खुद का घर या किराए का घर?

Ans: –यह आपकी Income, Job Stability और EMI Capacity पर Depend करता है। अगर EMI आपकी Salary का 35–40% से कम है, तब Own House सही होता है।

लेकिन अगर Income Unstable है, तो Rented House ज़्यादा Safe रहता है। गलत Timing पर लिया गया Own House Financial Pressure बना सकता है।

How to Avoid Buying Wrong Property ?

Q. Own House Ka Matlab क्या होता है?

Ans: –Own House का मतलब होता है ऐसा घर जिसकी Ownership, Registry और Control आपके पास हो। सिर्फ EMI पर घर लेना Own House नहीं कहलाता।

EMI पूरी होने के बाद ही घर 100% आपका होता है। इसलिए Own House एक Long-Term Financial Responsibility भी है।

Q. होम और हाउस में क्या फर्क है?

Ans: –House एक Building या Structure होता है। जबकि Home एक Emotional Feeling होती है, जहाँ Security और Comfort मिले।

हर House, Home नहीं होता।

लेकिन हर Home किसी न किसी House में ही होता है।

Q. तीन प्रकार के मकान कौन से हैं?

Ans: – 1️⃣ Rented House – जहाँ आप किराया देकर रहते हैं।

2️⃣ Owned House (Loan Based) – EMI पर लिया गया घर।

3️⃣ Fully Owned House – Loan Free, पूरी तरह आपका घर।

सबसे Secure वही होता है जिस पर कोई Loan न हो।

Q. खुद का दूसरा अर्थ क्या होता है?

Ans: – खुद का मतलब होता है स्वयं का अधिकार और Ownership। जब किसी चीज़ पर आपका पूरा Control हो, वही आपका “खुद का” होता है।

How to Use Home Loan FOIR Calculator

Property के मामले में, Registry और Legal Proof जरूरी होता है। बिना Ownership के चीज़ सिर्फ उपयोग में होती है, आपकी नहीं।